Læs også

Industripolitik

På én dag fremsatte Kommissionen både sit 2040-klimamål, trak de nye pesticidregler tilbage og indgik to politiske aftaler om EU’s industripolitik. Altså bliver 2024 et klimapolitisk skæbneår i Europa

CBAM skal bl.a. beskytte europæiske virksomheder mod at blive udkonkurreret af virksomheder fra lande, der har en løsere klimalovgivning. Men hvad er planen egentlig, og hvad går kritikken ud på?

RESUME

KILDE: Den europæiske Kommission

EU er i fuld gang med at gennemføre en omfattende grøn reformpolitik, FIT for 55. Målene er at reducere EU’s CO2 udslip med 55 pct. i forhold til niveauet i 1990 og klimaneutralitet i 2050. Fit for 55 omfatter en lang række tiltag, hvoraf nogle er blevet vedtaget, og andre er på vej.

De højere miljøkrav vil øge europæiske virksomheders produktionsomkostninger og derfor forringe deres konkurrenceevne. Dette skaber en risiko for, at nogle EU-virksomheder - især dem der udleder mest CO2 - kan blive hårdt ramt og derfor overveje, at flytte produktionen uden for EU (carbon-lækage) eller helt lukke deres nuværende produktion. For at modvirke en sådan carbon-lækage, der kan underminere EU’s fit for 55-miljøpolitik og reducere den økonomisk vækst, har EU-landene besluttet gradvist at indføre en grænseudligningsmekanisme, CBAM. Formålet er at ligestille EU-virksomhederne konkurrencemæssigt med virksomheder, der producerer tilsvarende produkter uden for EU-området med efterfølgende eksport til EU.

Dette sikres ved, at man beregner de ekstra CO2-udledningsomkostninger som europæiske virksomheder har for deres produktion, og med CBAM pålægges så en afgift af samme størrelse for alle tilsvarende produkter fra udlandet, når de importeres til EU.

Som en start har EU udvalgt følgende gruppe af produktionsvirksomheder, der har en særlig høj CO2-udledning, og som derfor fra starten af skal være beskyttet af CBAM. Det drejer sig om virksomheder inden for disse 6 sektorer: Cement, jern og stål, aluminium, kunstgødning, elektricitet og hydrogen. For hver enkelt EU-virksomhed inden for disse 6 sektorer beregnes, hvor mange tons CO2 der udledes pr. produktionsenhed.[1]

EU’s Emission Trading System (ETS) fastlægger prisen for at udlede 1 ton CO2, baseret på udbud og efterspørgsel. Hver EU-virksomhed får dermed en omkostningsforhøjelse, der vil være antal tons CO2, der udledes over et fastsat niveau, ganget med ETS-prisen for udledning pr ton CO2. Grænsen for det udledningsniveau, der udløser CO2-betaling vil så gradvis sænkes, så afgifterne af den grund forventes at stige. De virksomheder, der udleder mindst CO2 pr. produktionsenhed, vil med denne mekanisme få en konkurrencefordel, og det vil tilskynde til mere klimavenlig produktion med reduceret udslip.

CBAM vil på samme vis pålægge hver udenlandsk virksomhed, der eksporterer til EU-markedet, en CO2-afgift der beregnes på samme måde som for EU’s egne virksomheder. CBAM vil derfor også motivere udenlandske virksomheder til en mere klimavenlig produktion; i det mindste for de produkter, de ønsker at eksportere til EU.[2]

Ved gradvist at reducere det samlede udbud af CO2 kvoter kan EU øge ETF-prisen. Når det sker, vil det for flere virksomheder være billigere at reducere deres udledningen af CO2 end at betale en høj klimaafgift. De mest klimabelastende virksomheder bliver hårdest ramt. Og vil derfor have mest at vinde ved omstilling til mere klimavenlig produktion.

EU har udpeget Europas 11.000 største klimaforurenere, som står for udledningen af næsten halvdelen af EU's drivhusgasser, og af dem ligger 350 i Danmark. Det er især flyselskaber, store industrivirksomheder især inden for produktion af stål, cement og gødning samt el-kraftværk. Disse virksomheder skal købe et meget stort antal ekstrakvoter på EU’s CO2-kvotebørs, når de mangler CO2-kvoter til at dække deres produktion. For at begrænse deres udgifter får de nu ekstra mange gratis CO2 kvoter men med CBAM er det planen at denne beskyttelse gradvis skal afvikles, men der er allerede en debat om, hvorvidt det er muligt og hensigtsmæssigt at fjerne alle gratiskvoter, som er det oprindelige mål for CBAM.[3]

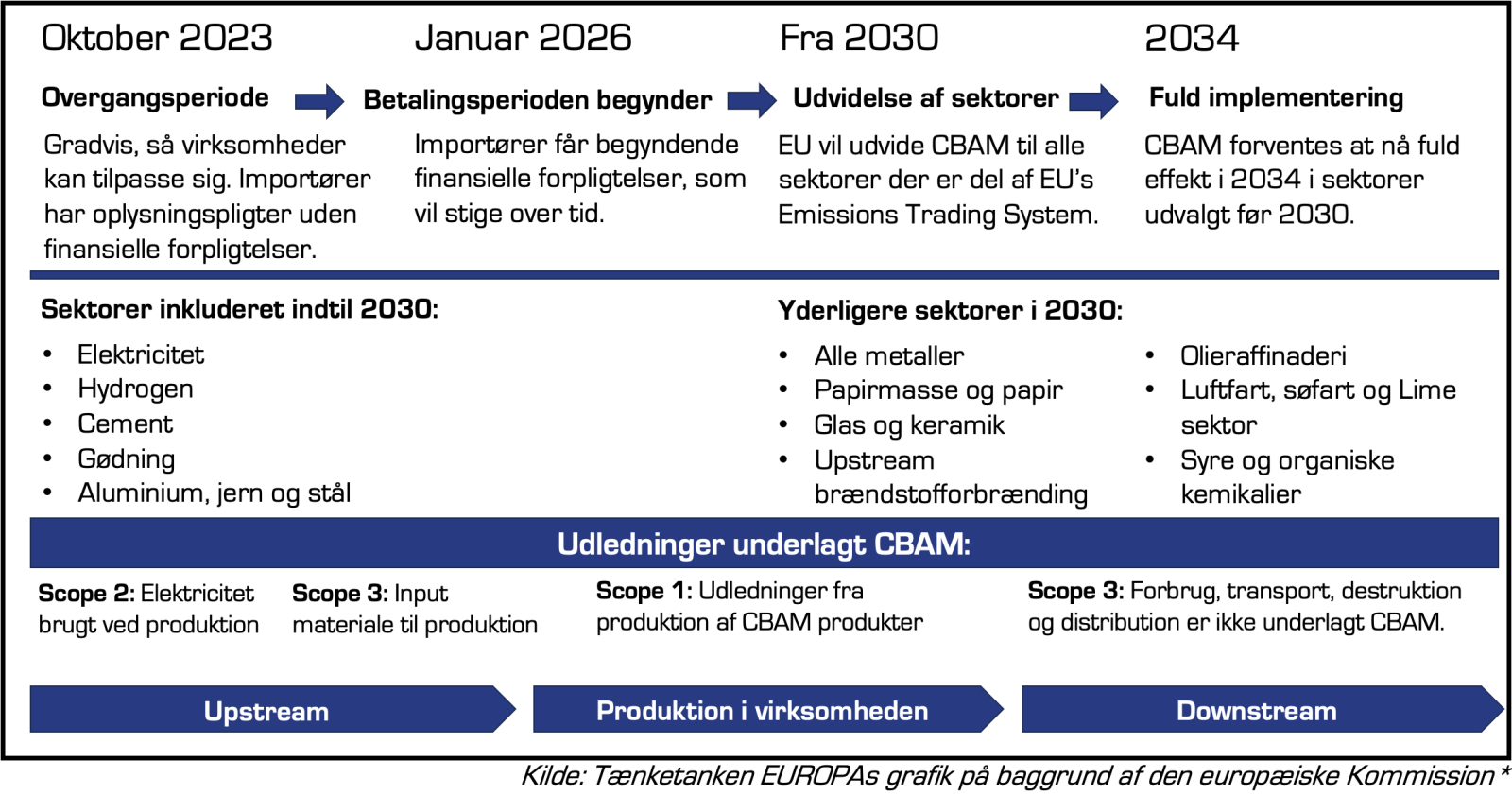

EU-Kommissionen har valgt at indføre CBAM gradvist, så virksomheder og myndigheder har tid til at forstå og anvende den nye mekanisme. Dette indebærer, at virksomheder - i og udenfor EU - der ønsker at deltage i CBAM, allerede fra oktober 2023 skulle indrapportere en række grundlæggende oplysninger om deres produktion, import/eksport og udledning. I denne startfase indebærer CBAM ikke nye klimaudgifter for virksomhederne - det er alene papirarbejde uden ekstra økonomiske konsekvenser her og nu. Først fra januar 2026 træder CBAM i kraft med økonomiske konsekvenser. Se faserne i illustrationen nedfor.

I startfasen er det alene CO2-udledningen ved de nedenfor angivne Scope 1- og Scope 3-produktionsprocesser, der fuldt ud indregnes i CO2-udledningen. Scope 2-processer indregnes kun delvist i denne fase, og Scope 3 er helt udeladt.

Nu hvor den praktiske forberedelse til indføring af CBAM er iværksat, og det erkendes at CBAM er på vej til at blive en realitet, som myndigheder og virksomheder indenfor og udenfor EU må forholde sig til, så kommer der også gang i kritikken af den nye klimamekanisme.

Virksomhederne inden for de sektorer, der er dækket af CBAM, vil naturligvis blive beskyttet mod import af tilsvarende produkter fra lande uden for EU. Det er dog kun en begrænset beskyttelse, der ikke sikrer fuld konkurrencemæssig ligestilling. Hvis en stålvirksomhed i Indien eksporterer 10 % af sin produktion til EU vil de øvrige 90% kunne sælges på hjemmemarkedet eller på andre eksportmarkeder uden afgift, så vil indtjeningen derfra kunne subsidiere de 10% eksport der går til EU. Den indiske virksomhed kan også vælge kun at anvende moderne udstyr, der reducerer CO2-udledningen på de 10% af produktionen, der går til EU og som i kraft af den lave udledning slipper med en meget lav CBAM grænseafgift.

De EU-virksomheder, der producerer uden for de sektorer, der er omfattet af CBAM, vil ikke få nogen CBAM-beskyttelse mod import overhovedet. De kan tværtimod få en forværret konkurrencesituation. Det kan ske ved, at de er afhængige af underleverancer af produkter der pålægges CBAM-afgifter, og som derfor bliver dyrere. De omkostningsstigninger vil stille dem ringere på de globale markeder end før indførelsen af CBAM. EU’s bilindustri har påpeget, at stålpriserne vil øges i EU, og de er en vigtig del af omkostningerne ved bilproduktion. Importerede biler til EU pålægges ikke CBAM-afgifter, og de vil derfor få endnu lettere ved at udkonkurrere europæisk producerede biler. Det samme vil gælde for EU’s landbrugsproduktion, hvor kunstgødning er et vigtigt og omkostningstungt input. Her vil EU-priserne på gødning stige, men gødningspriserne i andre fødevareproducerende lande som Argentina, Brasilien og USA vil ikke stige tilsvarende.[4] [5]

Store dele af EU-virksomhedernes eksport vil få en forringet global konkurrencesituation med CBAM. Den stigende EU-klimaafgift, som EU’s virksomheder skal betale, får de ikke refunderet for de produkter, der eksporteres ud på de mange eksportmarkeder, hvor der vil være lavere eller evt. slet ingen klimaafgifter. Det ville være teknisk muligt at yde disse eksportvirksomheder et kompenserende klimatilskud, der svarer til det, de skal betale pr. produktionsenhed inden for EU.[6]

EU har imidlertid undladt at medtage sådanne eksporttilskud, givetvis af frygt for at det ikke vil blive accepteret som i overensstemmelse med Verdenshandelsorganisationen WTO’s regler om eksportsubsidier. Selv hvis det kunne godkendes i WTO, vil der uden tvivl være en meget stor international modstand mod det, som nogen ville kalde eksportsubsidiering.

Mange EU-virksomheder - især de mindre og mellemstore virksomheder - mener allerede, at de bliver overbebyrdede med kompliceret og omkostningstung EU-regulering, og at CBAM er endnu et eksempel på dette.[7] [8]

CBAM vil ganske vist i starten have fokus på de større virksomheder, men via underleverancerne vil også mange mindre underleverandørvirksomheder blive omfattet. Efterhånden som CBAM udbredes til flere sektorer og flere mindre virksomheder, vil bureaukratiet blive endnu mere tungt og krævende for virksomhederne.

Der er meget bred international kritik af EU’s CBAM-initiativ, omfattende landegrupper som BRIKS (Brasilien Rusland, Indien Kina og Sydafrika), og også store grupper af udviklingslande som G77-gruppen og LMDC (Likemindet Group of Developing Countries).

Kritikken går på, at CBAM er en unfair, protektionistisk ekstra importafgift, som vil vanskeliggøre eksporten fra disse lande til EU-markedet.[9] [10]

Der er også kritiske meldinger fra udviklede lande som USA men samtidig overvejelser om at det kan blive nødvendigt for USA at indføre en lignende CBAM-model.[11][12]

En bred kreds af de fattigste udviklingslande finder det også urimeligt, at de ikke undtages eller kompenseres ved en øget klima-udviklingsbistand, og de henviser her til det anerkendte princip i internationale klimadrøftelser om ”common but differentiated responsibilities”, som indebærer lempeligere klimakrav til de fattigere udviklingslande.[13]

Flere af de ovennævnte lande mener, at EU bruger sin økonomiske og handelsmæssige styrke til at presse andre lande til at indføre en klimamodel, som EU dikterer. EU erkender, at et vigtigt mål med CBAM er at motivere andre lande til at føre en mere aktiv klimapolitik.[14]

Der er kritik af, at det er EU, der fastsætter reglerne for beregning af virksomheders CO2-udslip globalt med CBAM, og at det forekommer urimeligt, at det er EU’s ETS-kvotepris, der nu skal gælde globalt, og som andre landes virksomheder er tvunget til at anvende.

Der peges også på, at CBAM er et meget bureaukratisk administrativt system, som vil udelukke mange gode virksomheder -især i udviklingslandene –der så ikke evner at gå i kast med eksport til EU-markedet.[15]

EU har lagt vægt på at udforme CBAM, så ordningen er WTO medholdelig – men er det så tilfældet?

Et fundamentalt princip i WTO-reglerne (Artikel I) er ”Most-Favored Nations” princippet. Dette princip indebærer, at en handelskoncession til et land skal være tilsvarende for alle lande, så der ikke er nogen diskrimination mellem ensartede produkter. WTO-reglerne (Artikel III) kræver desuden, at der ikke må ydes præferentiel behandling af produkter, der produceres på hjemmemarkedet, fremfor importerede produkter, når der er tale om ensartede produkter.

CBAM indebærer, at tilsyneladende ensartede slutprodukter behandles forskelligt, baseret på produktionsmåden - nemlig mængden af CO2-udledning i produktionsprocessen. EU vil her skulle overbevise WTO om, at der netop ikke er tale om ensartede produkter, men derimod forskellige produkter, bl.a. fordi forbrugerne finder, at et produkt produceret med et lavere CO2-udslip er anderledes/bedre end et produkt, der produceres med et højere CO2-udslip.

EU vil også i WTO skulle argumentere overbevisende for, at der ikke er tale om præferentiel behandling af EU’s egne produkter, men netop en ligebehandling, idet egne som udenlandske producenter med samme CO2 udslip pr. produceret enhed pålægges samme afgift. EU mener at kunne forsvare CBAM i WTO, men der vil givet blive rejst sager, og et nøglespørgsmål bliver, hvordan man her skal definere ensartede produkter. Er det alene slutproduktet der tæller, eller er produktionsmåden også afgørende?[16]

Der forventes et ganske betragteligt provenu fra CBAM. Visse beregninger peger på en EU-indtægt ved salg af importlicenser for de sektorer, der nu er omfattet, på 9 mia. USD allerede i 2030.[17] Det forventes, at indtægten ved CBAM vil tilfalde EU’s budget som nye egne indtægter - men der vil givet være medlemslande, der gerne så i det mindste en del af midlerne gik direkte til dem. Det er også muligt at der vil komme krav fra en række af de fattigere udviklingslande om økonomisk kompensation for dem.[18]

Endelig vil der blive en diskussion om, hvad disse midler vil kunne anvendes til. Det kunne være til at forbedre klimaet i EU eller globalt, så EU kan hævde med styrke, at CBAM alene er et klimainstrument, og ikke et dække for at finde finansiering til andre formål.

Her følger tre scenarier, der har mere eller mindre gunstige konsekvenser for CBAM’s to hovedmål- dels en reduceret klimaudledning i EU og globalt, dels en sikring af europæiske virksomheders konkurrenceevne på trods af en ambitiøs EU-klimapolitik.

Hvis dette optimistiske scenarie skulle lykkes, så er der ikke behov for nogen grænseudligningsafgift ved EU’s grænse eller ved nogen anden grænse i verden. Der opkræves samme afgift uanset hvor verdens virksomheder kan producere deres varer, og de kan handle frit på tværs af alle grænser. Desværre er de internationale klimaforhandlinger langt fra dette mål, og selv en aftale, der kun omfatter de store, relativt velstående lande og betydende CO2-udledere, er ikke i sigte.

Det er den udvikling, man håber EU’s CBAM kan resultere i: Flere og flere lande, der har stor eksport til EU, vil hellere selv opkræve en klimaafgift til egen statskasse, end betale store beløb ind til EU’s budget. Det er en proces, der kan tage ganske lang tid, og blive administrativt besværligt med de mange forskellige nationale systemer, herunder de nødvendige kontrolforanstaltninger på tværs af grænser.

De internationale klimaforhandlinger står i stampe; internt i EU vokser miljø-og klimamodstanden, og det samme sker i USA hvor en Trump 2.0 administration kan rulle udviklingen baglæns. Desuden kan Kinas økonomi blive så presset at der ikke er ressourcer til en ambitiøs klimapolitik og samtidigt kan de geopolitiske spændinger begrænse mulighederne for at opnå resultater i det internationale klimasamarbejde. Internt i EU kan klimamodstanden blive så stærk at udviklingen af CBAM bliver bremset, og måske kun 1 fase med de 6 udvalgte sektorer kan overleve.

To ”CBAM” or not to “CBAM ” vil stå central I klimadebatterne I og uden for EU i de kommende år.

Læs også

På én dag fremsatte Kommissionen både sit 2040-klimamål, trak de nye pesticidregler tilbage og indgik to politiske aftaler om EU’s industripolitik. Altså bliver 2024 et klimapolitisk skæbneår i Europa

* Kilde: Den europæiske Kommission

[5] https://kpmg.com/be/en/home/insights/2023/10/sus-how-the-automotive-industry-should-prepare-for-cbam.html

[6]https://cepr.org/voxeu/columns/proposal-refocus-eu-carbon-border-adjustment-mechanism-preventing-carbon-leakage

[8]https://www.euractiv.com/section/climate-environment/news/new-eu-carbon-tariff-german-industry-slams-bureaucratic-burden/

[9]https://www.downtoearth.org.in/news/climate-change/eu-s-carbon-border-tax-is-it-regressive-and-protectionist-or-an-incentive-for-global-decarbonisation--86681

[10]https://carboncredits.com/eus-carbon-border-adjustment-mechanism-faces-significant-opposition-like-china/

[11]https://esthinktank.com/2024/02/28/the-end-of-strong-transatlantic-relations-how-trumpism-could-shape-the-eus-future/

[12]https://www.americanactionforum.org/insight/u-s-carbon-border-adjustment-proposals-and-world-trade-organization-compliance/

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen