Læs også

Økonomisk politik

Genopretningsfonden er en unik mulighed for at skabe vækst samt grøn og digital omstilling. Det kræves dog, at fondens midler udbetales og bruges hurtigt. Det skriver Jan Høst Schmidt.

Krakket af flere amerikanske banker har ikke kun ført til afviklingen af Credit Suisse, det har også genrejst spørgsmålet om EU's ufærdige bankunion, hvor dansk deltagelse igen kan komme på tale.

Resumé: Medio marts krakkede flere amerikanske banker, herunder USA’s 16. største bank, Silicon Valley Bank. Centralbankernes rentestigninger medfører fald i værdien af bankernes aktiver og skabte panik hos indlånere i en række banker i USA og Europa. Det førte til afviklingen af Credit Suisse, Schweiz’ næststørste bank og massive fald i bankaktier i USA og EU. Uroen er for nærværende stoppet om end ikke afblæst, især fordi de amerikanske myndigheder med Præsident Biden i spidsen har garanteret alle indlån i de amerikanske banker. Krisen har genrejst spørgsmålet om EU’s ufærdige bankunion, ikke mindst om etablering af en fælles indlånsgaranti i EU. Dermed kan en dansk deltagelse i EU’s bankunion igen komme på tale.

Den 10.marts 2023 måtte USA’s 16. største bank, Silicon Valley Bank (SVB), lukke efter et nærmest klassisk stormløb på banken, hvor kunderne trak deres indlån ud af banken efter en voldsom nedskrivning af bankens aktiver. I væsentligt omfang bestod aktiverne af lange obligationer med lav eller negativ pålydende rente. Bankens ledelse havde ikke sikret disse mod centralbankernes rentestigninger. Op til 85 pct af bankens indlån i 2022 var alene forsikret via den amerikanske indskydergarantiordning, FDIC, med en dækning på op til $250.0001 .

SVB er overtaget af First Citizens Bank i en handel, som efterlader et tab på $20 mia. for FDIC. De amerikanske myndigheder har i forbindelse med afviklingen af SVB ekstraordinært garanteret indskydernes tab udover de dækkede $250.000 efter store aktiedyk for amerikanske og også europæiske banker for at hindre et fortsat stormløb på banker i USA pga. indskyder-panik2 . USA’s centralbank, Federal Reserve System (FED), vil i sin egenskab af tilsynsmyndighed overveje at skærpe tilsynet med mellemstore amerikanske banker, hvilket bakkes op af USA’s præsident, Joe Biden3 .

Krisen har revet Schweiz’ næststørste bank, Credit Suisse, med i faldet. Den er blevet tvangsovertaget af Schweiz’ største bank UBS AG4 . Den 24. marts var der pres på Deutsche Bank, en af EU’s største banker, og den tyske kansler, Olaf Scholz, forsøgte at berolige markederne ved at afvise sammenligningen med Credit Suisse og Deutsche Bank5 .

Parallelt hermed offentliggjordes konklusionerne fra Eurogruppens topmøde den 24. marts 2023. Konklusionerne prøver at berolige markederne og henviser til, at EU’s banksystem er styrket via bedre kapital- og likviditetsdækning som led i EU’s bankunion. I den forbindelse opfordrer topmødet halvhjertet til at fortsatte bestræbelser på at fuldende EU’s bankunion6 .

Lederen af IMF, Kristalina Georgieva, advarede i Financial Times den 26. marts 2023 om forøget risiko for uro på finansmarkederne i en tid med højere gæld. Den hurtige omstilling fra en lang periode med ultralave renter til en situation med væsentligt højere renter for at dæmpe inflationen skaber ifølge Georgieva stress på finansmarkederne og gør bankerne sårbare7 .

I det følgende ses nærmere på risikoen for en ny finanskrise, myndighedernes svar på den opståede krise samt mulighederne for, at en europæisk bankunion kan stabilisere finansmarkederne. I den forbindelse berøres også Danmarks situation.

Silicon Valley Bank fik hurtigt selskab af et par andre mindre banker i USA. Bankerne var mellemstore regionale banker, som i 2018 efter politisk pres blev undtaget fra de skærpede krav til kapital, likviditet og tilsyn i Dodd-Frank banklovgivningen, som efter finanskrisen er det amerikanske forsøg på at skabe bedre polstrede banker for at undgå en ny finanskrise8 .

Bankerne er overtaget af andre banker og er omfattet af tilsagnet fra de amerikanske myndigheder, centralbanken FED og det amerikanske føderale finansministerium om at garantere fuld dækning af indlån i bankerne i forbindelse med afviklingen af de pågældende banker. Dette er sket trods bestemmelsen om, at kun beløb op til $250.000 dækkes af den almindelige indskydergarantiordning. Det tilsagn er givet for at undgå en generel indskyder-panik og dermed en omfattende bankkrise9 .

Risikoen er, som indikeret af lederen af IMF, Kristina Georgieva, at banker inden omstillingen fra lave til højere renter har kapitaliseret sig via billige lange lavt forrentede obligationer og statspapirer. I en situation med stigende renter og en nedskrivning af disse aktiver, oplever indskyderne for eksempel via de sociale medier, at banken kommer i vanskeligheder på grund af nedskrivning af dens kapital. Det fik i tilfældet SVB og et par andre amerikanske banker indskyderne til hurtigt at trække deres indlån ud af bankerne. Disse indskydere var i vidt omfang mellemstore virksomheder med store indlån, og som derfor reagerede på den slags signaler10 .

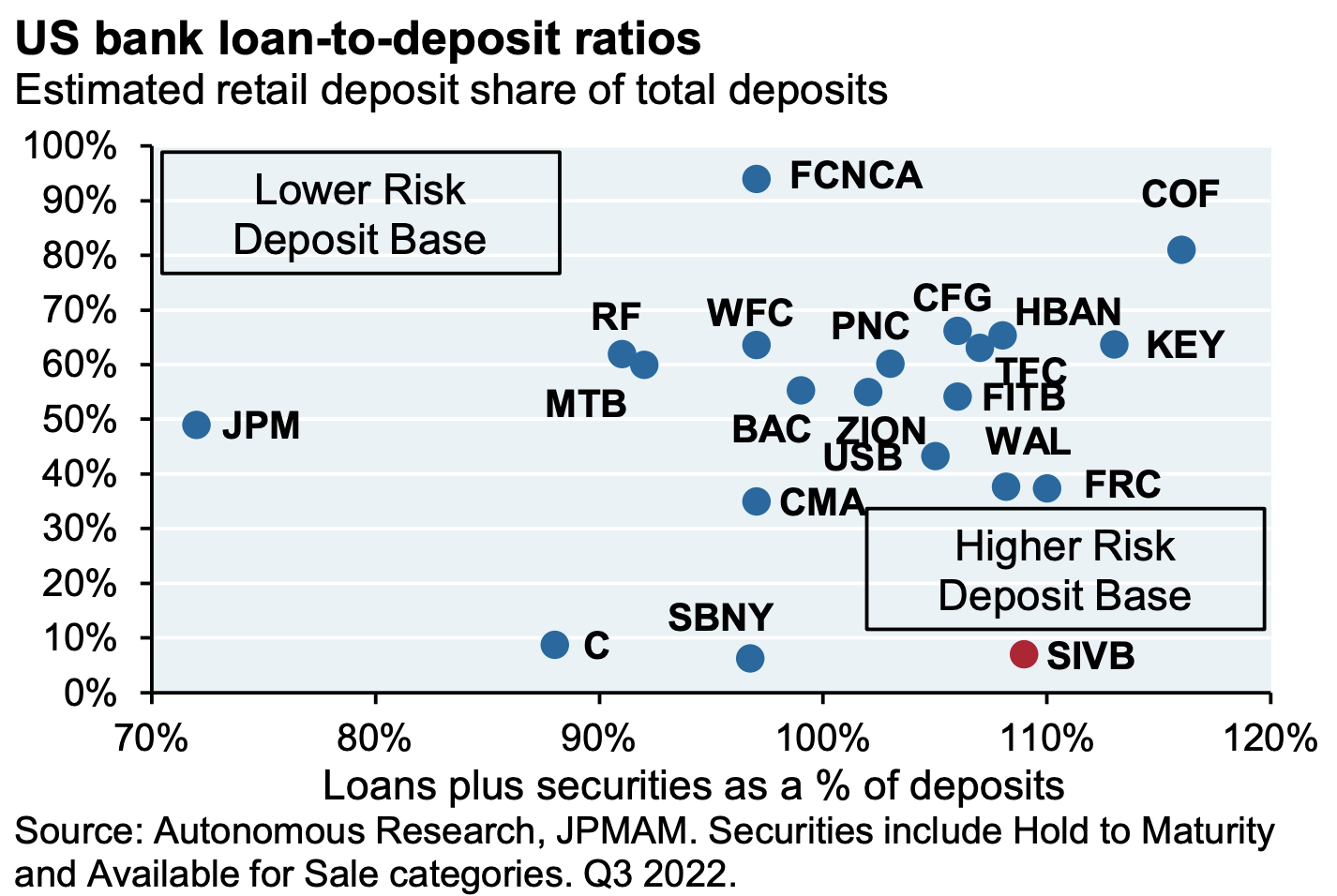

Umiddelbart ser det ud til, at SVB er et særligt tilfælde jf. nedenstående figur. Figuren viser i første vindue, at SVB (eller SIVB i figuren) havde en meget stor andel af risikofyldte udlån og obligationer i pct. af indlån samtidig med, at dens aktiver og kapital var stærkt nedjusteret på basis af en markedsvurdering (market-to-market) jf. andet vindue i figuren11 .

Finansmarkederne har reageret negativt over for bankaktier efter den 10.marts 2023. Dow Jones US Bank Index faldt fra 490,45 den 3. marts 2023 til 381,63 den 24. marts 2023, et fald på 22 pct.12 . Indskyderlån i små og mellemstore amerikanske banker (eksklusive de 25 største banker) faldt med ca. $120 mia. i ugen, som endte den 15. marts 2023. Det er det største fald siden marts 200713 .

Akademiske analytikere og finanseksperter anfører, at en række amerikanske banker med store beholdninger af lavt forrentede obligationer sagtens kan komme i vanskeligheder, hvis indskydere reagerer negativt på en nedskrivning af deres kapital efter en markedsvurdering af kapital14, 15 .

FED har som tilsynsmyndighed dog lagt skylden for krisen på dårlig bankledelse i SVB jf. figur 1. Ledelsen har for at tjene hurtige penge netop brugt stigende indlån til at finansiere køb af lavt forrentede lange obligationer uden at dække sig af over for stigende renter16 .

Den amerikanske krise er ikke gået Europa forbi. Også andre europæiske banker, udover UBS’ overtagelse af Credit Suisse efter krav fra de schweiziske myndigheder, er ramt af uroen på finansmarkederne i form af nedvurdering af deres aktier jf. nedenstående figur.

Ifølge ”Stoxx Europe 600 Banks Index” er aktieværdien faldet fra 167,87 den 3. marts 2023 til 141,04 den 27. marts, eller med 16 pct.17 . Men presset på Deutsche Bank-aktien er blevet afløst af en svag opgang, samtidig med at andre europæiske bankaktier også har rettet sig18 . Det er for tidligt at konstatere, at uroen på markederne ikke fortsætter og bliver til endnu en finanskrise. Erfaringen fra den seneste finanskrise viser, at der er grund til at være på vagt ved tegn på uro og i visse tilfælde panik.

De europæiske banker er bedre kapitaliseret end de amerikanske jf. figur 3, som er baseret på analyser af dækningsgrader for kernekapital (Tier 1) i udvalgte banker i USA, Europa og resten af verden foretaget af Bank for International Settlements (BIS)19 .

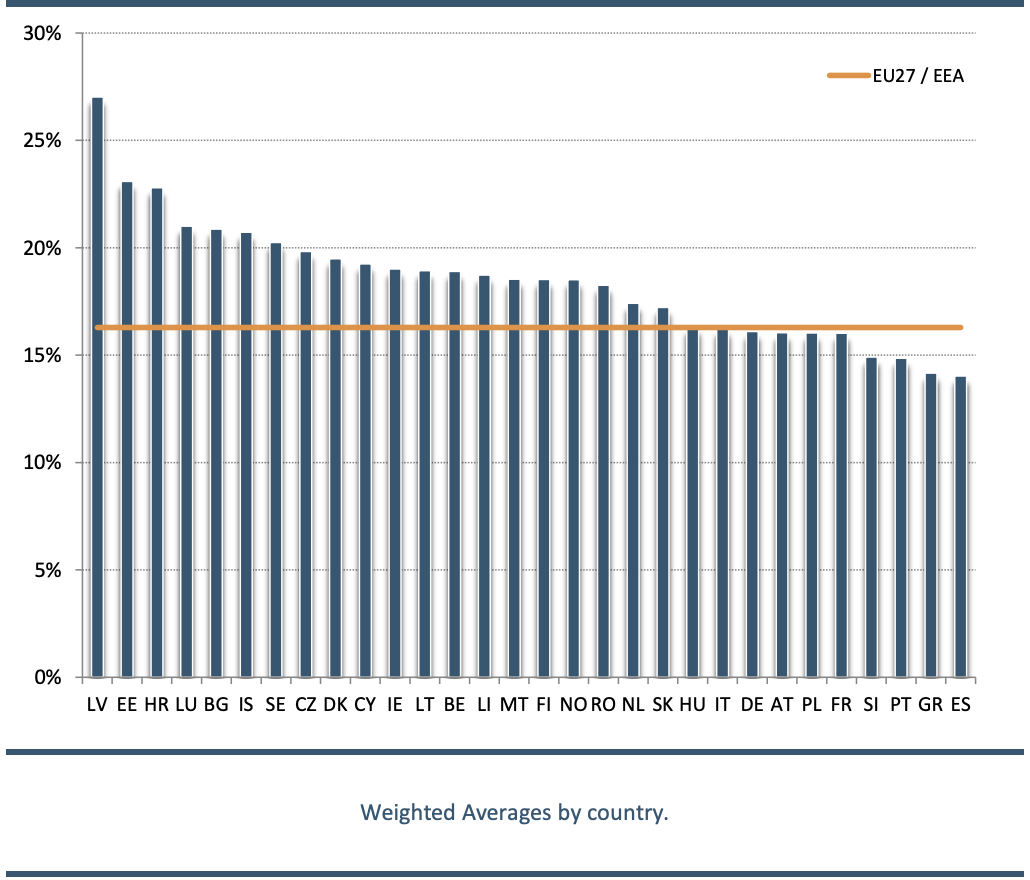

Risikoindikatorer fra European Banking Authority (EBA) viser robuste kernekapital- og likviditetsdækningsgrader for europæiske banker i 3.kvartal 2022. Dækningsgraden for kernekapitalen (Tier 1) er steget fra 13,5 pct. i december 2014 til 16,3 pct. i september 2022. Øjebliksbilledet fra september 2022 i figur 4 viser, at der er en vis spredning i gennemsnittene for landenes banker. Men for alle lande ligger gennemsnittene dog pænt over kravene i de såkaldte Basel III-bestemmelser20 .

Dækningsgraden for kernekapital (Tier 1) for september 2022 på 16,3 pct. viser et svagt fald i kapitaldækningsgraden i forhold til december 2021, hvor den var 17,1 pct. Det skyldes især en stigning i de risikovægtede aktiver21 .

Likviditetsdækningsgraden er steget fra 141,3 pct. i december 2016 til 162,5 pct. i september 2022. Også for likviditetsdækningsgraden er der spredning blandt landene, men alle lande respekterer de såkaldte Basel III-krav22 . Andelen af misligholdte lån (NPL) ift. totale lån er også faldet fra 6,5 pct. i december 2014 til 1,8 pct. i september 2022, stadig med relativt høje andele for lande som Grækenland, Bulgarien, Cypern og Polen, hvor andelene ligger mellem 10,5 pct. i Grækenland og 5 pct. i Polen23 .

Både i USA og i EU er indlån blevet reduceret. For euroområdet er indlån fra husholdninger og ikke-finansielle virksomheder faldet med 143 mia. euro eller 1,6 pct. i perioden fra december 2022 til februar 202324 , parallelt med rentestigninger fra ECB.

Trods bedre generel likviditets- og kapitaldækning for EU-banker kan det ikke umiddelbart konkluderes, at EU-banker er robuste nok til at undgå en krise25 , selvom studier fra markedsanalytikere peger på robust likviditetsdækning blandt EU-banker26 . Fremadrettet risikerer faldet i bankaktierne, nedjustering af deres obligationsbeholdning som følge af den fortsatte rentestigning og faldet i indlån at begrænse bankernes udlånskapacitet.

Herudover har ECB lige advaret om potentielle likviditetsproblemer for store private ejendomsinvesteringsfonde (f.eks. Blackstone) på markedet for kommercielle ejendomme. De problemer kan påvirke den almindelige finansielle stabilitet i euroområdet, og derfor foreslår ECB stramninger af regler for fondene. Fondene har aktiver på godt €1.000 mia. i det kommercielle ejendomsmarked i euroområdet. Problemerne opstår i forbindelse med omstillingen til højere renter for at bekæmpe inflationen. Markedet har oplevet store prisfald, blandt andet fremprovokeret af krav om hurtige indløsninger fra investorer27 .

Læs også

Genopretningsfonden er en unik mulighed for at skabe vækst samt grøn og digital omstilling. Det kræves dog, at fondens midler udbetales og bruges hurtigt. Det skriver Jan Høst Schmidt.

Endelig kan der være problemer for en række banker i især de sydlige eurolande, som har store beholdninger af nationale statspapirer som led i deres kapital- og likviditetsdækning. Med stigningerne i spredningen til tyske statspapirer kan statspapirer særligt i disse lande udgøre et potentielt kapital- og likviditetsproblem.

Selvom uroen omkring bankerne ser ud til at være stoppet for nærværende (påske 2023), så fortsætter kritikken af håndteringen af krisen. Både demokrater og republikanere har ved høringer i Kongressen kritiseret tilsynsmyndighederne for at have sovet i timen trods tegn på vanskeligheder i især SVB. Flere politikere har også henvist til en slækkelse af de amerikanske tilsynsregler i 2018, hvor mellemstore banker inklusive SVB blev undtaget fra skærpet tilsyn, inklusive stresstests, gældende for store banker med aktiver på $250 mia. og derover28 .

Tilsynsmyndighederne har på den anden side henvist til dårlig bankledelse i især SVB. FED måtte derudover hurtigt etablere en midlertidig lånefacilitet for bankerne, som kan garantere de uforsikrede indlån fuldt ud. Det er dog stadig ikke skatteyderne, men andre banker, som skal dække eventuelle tab i forbindelse med afviklingen. Myndighederne har også tilkendegivet, at de overvejer at skærpe nogle af reglerne således, at kapital- og likviditetsstandarder styrkes for banker med aktiver over $100 mia.29 .

Læren fra de amerikanske bankkrak er, som det ser ud nu, at grådighed og for stor risikotagning i overgangssituationen mod et højere renteniveau hos bankernes ledelser udløste krisen. Undervejs i forløbet udviste myndighederne betydelig tøven mod indgreb over for konkrete banker trods allerede udstedte advarsler fra de pågældende myndigheder. Måske lå der også en forventning om, at de højeste myndigheder, nemlig FED’s bestyrelse, ikke ville gribe mere håndfast ind over for SVB – hvis man skal tro avisen New York Times30 .

Centralt i skabelsen af ro omkring bankerne har været tilsagnet fra de amerikanske myndigheder om fuld dækning af alle indlån. Samtidigt har myndighederne fastholdt, at eventuelle tab vil blive dækket af bankerne kollektivt via indlånsgarantiordningen, FDIC jf. ovenfor.

Det risikerer at skabe en præcedens for indgreb fra myndighederne og at underminere princippet om ”no-bail-out”, nemlig at aktionærer og indskydere i de enkelte banker skal dække eventuelle tab ved afvikling af disse banker. Regningen skal ikke betales af andre banker eller af skatteyderne.

Samtidigt er de ca. 5000 små- og mellemstore banker i USA ikke omfattet af det samme skærpede tilsyn som de 25 største amerikanske banker og bankerne i EU, og det øger risikoen for manglende dækning af relevante risici31 .

Credit Suisse havde efter sigende tilstrækkelige kapital- og likviditetsdækningsgrader både i forhold til minimumsregler og i forhold til gennemsnittet blandt europæiske banker. Men banken mistede alligevel indskydernes tillid i forbindelse med tidligere skandaler og dårlig ledelse32 .

Men det må også tages i betragtning, at de amerikanske myndigheder netop ikke anvender Basel-III-kapital- og likviditetskrav over for mellemstore banker, in casu SVB, selvom det var USA’s 16. største bank med aktiver på $212 mia.. I EU er alle banker underlagt Basel-III-krav og et tilsyn som i princippet reagerer derefter. Det betyder, at likviditetskravene sammen med tilsynet, enten nationalt eller ECB, i princippet tager højde for at undgå pres på likviditeten i forbindelse med nedjustering af aktiver og tilbagetrækning af indlån33 .

Men der er ikke tilsvarende fuld og tidssvarende oversigt over de enkelte EU-bankers situation som i USA. Så det kan ikke afvises, at der findes EU-banker, herunder danske banker som tilsvarende kan have store nedjusteringer af deres aktiver som følge af midlertidige urealiserede tab på lange obligationer34 .

I den afgørende håndtering af kriserne på begge sider af Atlanten har det været nødvendigt med indgreb fra myndighedernes side, jf. de amerikanske myndigheders indskydergaranti. På europæisk side tvang de schweiziske myndigheder landets største bank, UBS, til at overtage Credit Suisse til en meget fordelagtig pris35 .

Læs også

Det skorter ikke på udgifter i Europa: Den grønne omstilling, øgede forsvarsudgifter, demografisk træk og genopbygningen af Ukraine vil samlet set koste et sted mellem 1,9 og 2,6 pct. af BNP i 2030.

Herudover har formanden for ECB, Christine Lagarde, over for Europa-Parlamentet lagt vægt på, at ECB er parat, om nødvendigt, til at gribe ind for at stabilisere finansmarkederne i EU samtidig med, at Centralbanken nedbringer inflationen36 . Og både Eurogruppens topmøde og ECB har følt det nødvendigt at forsøge at berolige investorerne ved at henvise til, at de europæiske banker er tilstrækkeligt kapitaliserede og har tilstrækkeligt likvide ressourcer til at klare eventuel uro på finansmarkederne. Eurogruppe-topmødeerklæringen indeholder også en opfordring til EU’s finansministre om at genoptage deres drøftelser af EU’s bankunion37 . Begge dele har karakter af generelle forsikringer. Men der kan stadig være banker med store nedskrivninger af aktiverne, som ikke afspejles i de generelle tal for kapital- og likviditetsdækning, og som går under tilsynenes radar.

Euro-landenes opfordring til at nå til enighed om at fuldende EU’s såkaldte bankunion er halvhjertet, al den stund der er stor uenighed blandt EU-landene om indholdet af bankunionen, hvilket i juni 2022 fik ministrene til at sænke forhandlingstempoet og bede Kommissionen præsentere forslag herom.

EU’s bankunion har været under forhandling siden 2012 og er EU’s svar på finanskrisen fra 2008. Bankunionen består for øjeblikket af to elementer, nemlig den fælles tilsynsmekanisme (SSM) og den fælles afviklingsmekanisme (SRM). SSM fører tilsyn med de største og vigtigste banker i euroområdet direkte på EU-plan, mens formålet med SRM er at afvikle nødlidende banker på en velordnet måde uden omkostninger for skatteyderne og med minimale omkostninger for realøkonomien. Et tredje element, en europæisk indskudsforsikringsordning (EDIS), blev accepteret som en lovgivningsmæssig prioritet for 2021, men dette blev trukket tilbage i 2022https://www.europarl.europa.eu/factsheets/da/sheet/88/bankunionen.

Tilsyneladende er et forslag fra Kommissionen om ændring af rammerne for styring af bankkriser og indskydergarantier blevet taget af dagsordenen for Kommissionsmødet medio marts 2023. Om det er et forsøg på at slå EU’s bankunion ihjel, som antydet af mediet Politico38 , er vanskeligt at fastslå.

Måske har Kommissionen fundet, at det var bedre at se, hvor uroen på finansmarkederne i forbindelse med det amerikanske bankkrak ender, inden den fremsætter et forslag om ændringer af regler for afvikling af banker og eventuel brug af indskydergarantikapital til at skaffe likviditet i forbindelse med denne afvikling39, 40 .

EU-kommissionens økonomikommissær, italieneren Paolo Gentiloni, annoncerede den 23.marts 2023, at Kommissionen i andet kvartal af 2023 vil fremkomme med forslag til forbedring af reglerne om afvikling af banker og indlånsgarantier. Samtidig forsikrede han om at EU-bankerne er robuste41 .

De amerikanske myndigheders beslutning om på ad hoc basis at sikre alle indlån for at undgå en finanskrise får en række partier i Europa-Parlamentet og akademiske analytikere, inklusive fra tænketankene Bruegel og CEPS, til at foreslå en mere fuldendt bankunion i EU. Dette vil ske netop ved at harmonisere afviklings- og insolvensregler og garantiordninger for indlån og lægge større vægt på et mere ensartet tilsyn - men også med større vægt på en fælles EU-indlånsgarantiordning42, 43, 44, 45 .

En ad-hoc meget målrettet beslutning som den amerikanske om at afværge en krise ved at beslutte en midlertidig fuld dækning af alle indlån via en lånefacilitet hos den amerikanske centralbank, FED, som udløber i 2024, ville i EU møde en række principielle juridiske problemer såsom, at alle kreditorer bør stilles lige46 .

Ordningen er desuden baseret på en aftale mellem det amerikansk finansministerium og FED, bakket op af den amerikanske præsident Biden47 . En sådan aftale ville i EU formentligt kræve enstemmig opbakning fra medlemslandene og alligevel møde forfatningsmæssig modstand i lande som Tyskland, da ordningen ville kræve en budgetgaranti fra EU’s budget eller fra de nationale budgetter.

Medlemslandene er uenige om, hvorvidt bankunionen skal indeholde en fælles indlånsgarantiordning. Lande som Tyskland, Holland og Østrig er imod en fælles EU indlånsgarantiordning, i hvert fald hvis den omfatter en fælles enten bank- eller budgetgaranti. Også Danmark ville have problemer med en sådan fælles garanti. Indtil videre har man fra politisk hold diskuteret en fælles indlånsgaranti baseret på en forsikringsordning for eurozonen og deltagende ikke euro-lande med udlån til nationale garantiordninger i tilfælde af, at disse ikke kan dække en tilbagetrækning af indlån på grund af panik blandt indlånere i en eller flere nationale banker48 .

Kan der skabes enighed om en sådan forsikringsordning, vil det være et klart fremskridt mod etableringen af EU’s bankunion med en større mulighed for at dæmme op for en bankkrise, når en sådan måtte komme næste gang. Digitaliseringen af samfundene, ikke mindst brugen af sociale medier, hvorved panik kan brede sig som en steppebrand, gør en forstærkning af indlånsgarantierne yderst vigtig49, 50 .

I lyset af den nuværende krise vil det også være afgørende, at både USA og EU gennemfører Basel-III-reglerne. Det vil derfor være en stor hjælp, at USA gør alvor af myndighedernes annoncering om, at disse regler og det skærpede tilsyn udvides til også mellemstore banker i USA51 .

Endelig er det nødvendigt i den nuværende situation med rentestigninger, at tilsynsmyndighederne er mere opmærksomme på at tage højde for bankernes urealiserede tab på obligationer, som de har investeret i. Der er således ikke i den nuværende situation udsigt til en generel lettelse af regler og forpligtelser for bankerne, men desto vigtigere er det at arbejde på at forenkle regel- og forpligtelseskomplekset for bankerne52, 53 .

Dansk økonomi er stærkt afhængig af udviklingen i euroområdets økonomi54 , og danske bankaktier blev da også ramt i forbindelse med bankkrisen. Aktierne for danske banker som Danske Bank, Nykredit og Jyske Bank mistede 5-7 pct. af deres markedsværdi rapporterede Berlingske den 15.marts 202355 .

Læs også

I 2019 offentliggjorde den danske regering en rapport, der dokumenterede fordele ved dansk deltagelse i EU's Bankunion. Ikke desto mindre har regeringen valgt at udskyde en anbefaling om deltagelse.

Den tidligere socialdemokratiske regering udskød i december 2019 dansk stillingtagen til deltagelse i EU’s bankunion trods en anbefaling om dansk deltagelse fra en arbejdsgruppe med deltagelse af embedsmænd fra de økonomiske ministerier, Nationalbanken, Finanstilsynet, Udenrigsministeriet og Finansiel Stabilitet. Arbejdsgruppen havde dog også en række spørgsmål til yderligere afklaring inden endelig dansk deltagelse56 . Den danske regering ønskede større klarhed med hensyn til bankunionens konturer og funktionsmåde. Det var også ambitionen at sikre tid til en grundig debat. I Danmark skal der ifølge statsminister Mette Frederiksen afholdes en folkeafstemning inden eventuel dansk deltagelse57 .

Ifølge en undersøgelse foretaget af YouGov for Tænketanken Europa i januar 2019, spiller risikoen for, at danske banker skal bidrage til nødlidende banker i euroområdet en stor rolle for danskernes overvejende negative holdning til dansk deltagelse i bankunionen58 .

Læs også

44 pct. af danskerne er mere eller mindre uenige i, at Danmark bør deltage i EU’s bankunion, spørges der til ”banksamarbejde” frem for ”union” tipper overvægten dog i positiv favør.

Hvis der opnås enighed om en bankunion med en forsikringsbaseret fælles EU-indlånsgarantiordning og et mere ensartet tilsyn på nationalt og på EU-niveau, vil spørgsmålet om dansk deltagelse formentligt opstå på ny. I den forbindelse vil Danmarks handels- og valutasamarbejde samt de store danske pengeinstitutters størrelse spille en rolle.

Om det sidstnævnte kan henvises til, at Danmarks tre største pengeinstitutter Danske Bank, Nykredit og Jyske Bank i 2019 havde aktiver på næsten 250 pct. af BNP mod ca. 140 pct. for bankunionens medlemmer – i det væsentlige euro-landene59 . Netop størrelsen af de danske og svenske banker spiller for eksempel en stor rolle i anbefalingen af dansk og svensk deltagelse i EU’s Bankunion for forskere fra tænketanken Bruegel60 .

Det kan derfor for et lille land som Danmark være vigtigt i tilfælde af en stor krise at kunne få støtte fra andre lande, ligesom medlemskab af bankunionen alt andet lige styrker danske muligheder for at få varetaget særlige hensyn for eksempel for realkreditsektoren som også påpeget af både den svenske og danske arbejdsgruppe om hhv. svensk og dansk deltagelse i EU’s banksamarbejde eller bankunionen61 , som konstruktionen kaldes. Om regeringen så ønsker at tage en debat og folkeafstemning er ikke klart på nuværende tidspunkt.

Tænketanken EUROPA indtager ikke holdninger som organisation. Denne tekst repræsenterer alene – som alle udgivelser fra Tænketanken EUROPA – forfatterens/forfatternes betragtninger.

Bliv opdateret på europæisk politik og hele verdenssituationen